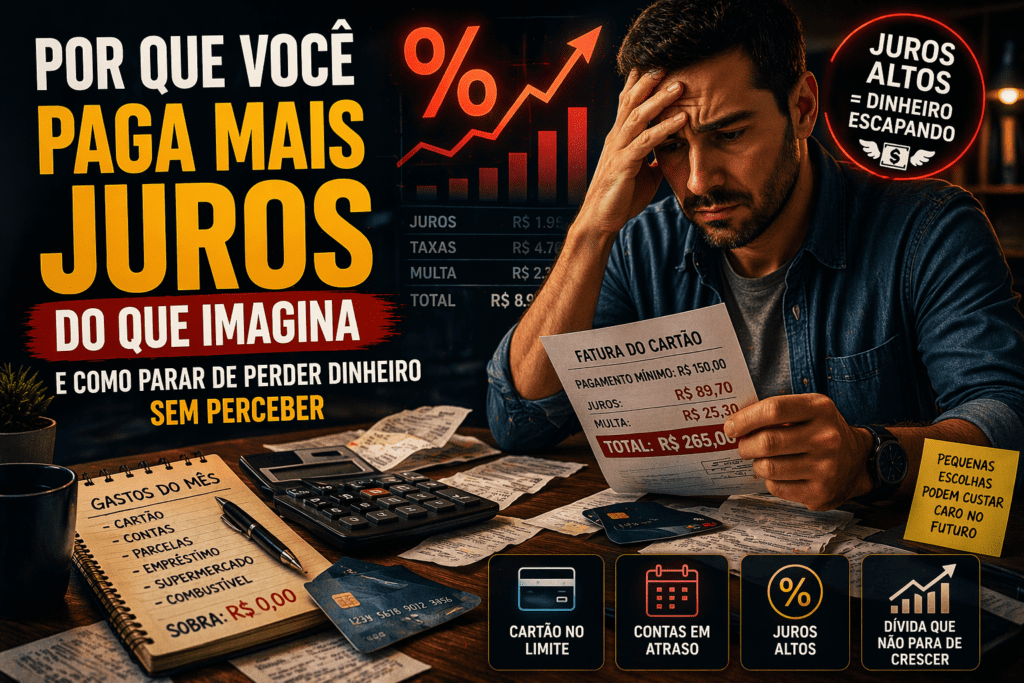

Por que você paga mais juros do que imagina (e como parar de perder dinheiro sem perceber)

Você pode estar pagando muito mais juros do que imagina… sem nem perceber isso no dia a dia.

Não estamos falando apenas de empréstimos grandes ou dívidas fora de controle. Muitas vezes, o problema está escondido em coisas simples: uma fatura parcelada, um atraso pequeno, um limite usado no momento errado.

O mais curioso é que quase ninguém percebe isso enquanto está pagando. A pessoa olha a parcela, vê que “cabe no bolso” e segue a vida. Só que, no final, pode acabar pagando muito mais do que imaginava.

👉 Antes de continuar

Se você sente que o dinheiro nunca sobra, pode ser mais sério do que parece.

💸 Ver sinais de que você está quebrado sem perceber 📉 Entender o erro que faz sua dívida crescerIsso acontece porque os juros raramente aparecem de uma vez. Eles entram devagar, escondidos em decisões do dia a dia: um parcelamento, um atraso, um uso do cartão, um empréstimo mal escolhido.

Por que você paga mais juros do que imagina?

O principal motivo é simples: falta de visibilidade. A maioria das pessoas não acompanha o custo real das decisões financeiras que toma.

Ela vê a parcela, mas não calcula o total. Vê o valor mínimo, mas não entende o impacto. Vê o limite, mas não enxerga o custo de usar.

Parcelamento parece leve, mas pesa no longo prazo

Parcelar algo pode parecer uma boa ideia. Afinal, a parcela fica pequena. Mas quando você começa a somar várias parcelas, percebe que grande parte da sua renda já está comprometida.

E muitas vezes, com juros embutidos.

O problema não é parcelar — é parcelar sem controle.

O rotativo do cartão é um dos maiores vilões

Quando você paga o mínimo da fatura, entra automaticamente em uma das linhas de crédito mais caras do mercado.

Isso faz com que a dívida cresça rápido, mesmo que você não perceba no começo.

Atrasos pequenos também geram juros

Muita gente acha que atrasar poucos dias não faz diferença. Mas faz. Além de multa, existem juros diários que vão aumentando o valor total da dívida.

Isso se acumula — e pesa.

Empréstimos mal escolhidos pioram a situação

Nem todo crédito é igual. Algumas opções têm juros muito mais altos que outras. E quando a pessoa escolhe sem comparar, acaba pagando caro sem necessidade.

💡 Isso pode te ajudar agora

Se você já está pagando juros altos, vale a pena conhecer alternativas melhores:

📊 Ver como pagar menos juros com consignado 💳 Ver cartões com aprovação facilitadaComo parar de perder dinheiro com juros

O primeiro passo é simples: começar a observar melhor suas decisões financeiras. Não precisa complicar. Só precisa prestar atenção.

Evitar pagar o mínimo do cartão, reduzir parcelamentos e evitar atrasos já faz uma grande diferença.

Trocar dívidas caras por opções melhores

Em muitos casos, vale mais a pena trocar uma dívida cara por uma com juros menores. Isso reduz o impacto mensal e ajuda a recuperar o controle.

Mas é importante fazer isso com consciência, não no impulso.

Organização financeira muda tudo

Quando você começa a entender para onde o dinheiro está indo, fica muito mais fácil ajustar o que precisa.

O problema é que muita gente só olha quando a situação já está complicada.

🚀 Próximo passo

Se você quer melhorar sua situação financeira, veja isso agora:

🚨 Crédito mesmo com nome sujo 💰 Como sair do vermelho na práticaConclusão: dívida não cresce sozinha, ela cresce no automático

Na maior parte dos casos, a dívida não explode de uma vez. Ela vai aumentando devagar, enquanto a pessoa tenta manter a rotina como se estivesse tudo bem. O problema é que ignorar sinais financeiros quase sempre sai caro.

Se você percebeu que está usando demais o cartão, empurrando contas, pagando juros ou vivendo sem sobra nenhuma, esse é o momento de agir. Não para entrar em pânico, mas para retomar o controle.

Entender o erro já coloca você na frente de muita gente. Agora, o passo mais importante é corrigir o que está alimentando essa dívida antes que ela cresça ainda mais.

E aqui entra um ponto que muita gente subestima: não é só o valor da dívida que importa, mas a velocidade com que ela cresce. Juros acumulados, pequenas decisões repetidas e falta de atenção no dia a dia fazem com que o problema aumente sem que você perceba.

Por isso, parar o ciclo é mais importante do que tentar resolver tudo de uma vez. Às vezes, cortar um hábito errado já reduz bastante o impacto no mês seguinte. Ajustar o uso do cartão, evitar atrasos e escolher melhor como lidar com o crédito pode mudar completamente o cenário.

Com o tempo, essas mudanças vão trazendo alívio. E o que antes parecia um problema difícil de controlar começa a ficar mais claro, mais leve e mais possível de resolver.

O mais importante é não continuar no automático. Porque é exatamente isso que faz a dívida crescer sem você perceber.